Gelir Vergisi Kanununun 31 inci maddesinde yer alan sakatlık indirimi tutarları, 2014* takvim yılında uygulanmak üzere;

Birinci Derece Sakatlıklar İçin: 800,00 TL

İkinci Derece Sakatlıklar İçin: 410,00 TL

Üçüncü Derece Sakatlıklar İçin: 190,00 TL

olarak tespit edilmiştir. Yani bu miktarlardan gelir vergisi kesilmeyecek.

Çalışma gücünün %80'inden fazlasını (% 80 dahil) kaybeden birinci derece sakat,

Çalışma gücünün %60'ından fazlasını (% 60 dahil) kaybeden ikinci derece sakat,

Çalışma gücünün %40'ından fazlasını (% 40 dahil) kaybeden üçüncü derece sakat sayılır.

bu bilgiye siteden ulaştım muafiyet derken vergiden muaf anlamında yazmıştım sitede bülent beyin paylaştığı bu yazı işinize yarar

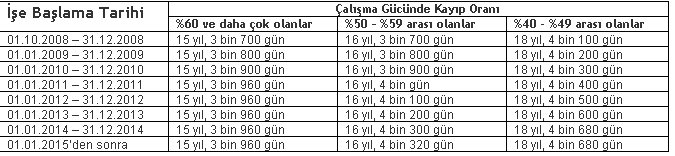

ayrıca emeklilik de pirim ve yıl şartı da bu oranlara ve işe giriş tarihine göre değişiyor yani 15 yıl kesinliği diye birşey yok emekliliği gelen kişiyi kurum sevk edip yeni rapor isteyebilir.