[SIZE=2]Arkadaşlar isteyenler aşağıdaki şikayet dilekçesi örneğini;

T.C Cumhurbaşkanlığı,

T.C. Hazine ve Maliye Bakanlığı

T.C. Aile, Çalışma ve Sosyal Hizmetler Bakanlığı

dikkatine, TBMM Dilekçe Komisyonu, Cimer aracılığı ile yahut doğrudan ilgili bakanlıklara iletmek için kullanabilir...[/SIZE]

İlgili Makama;

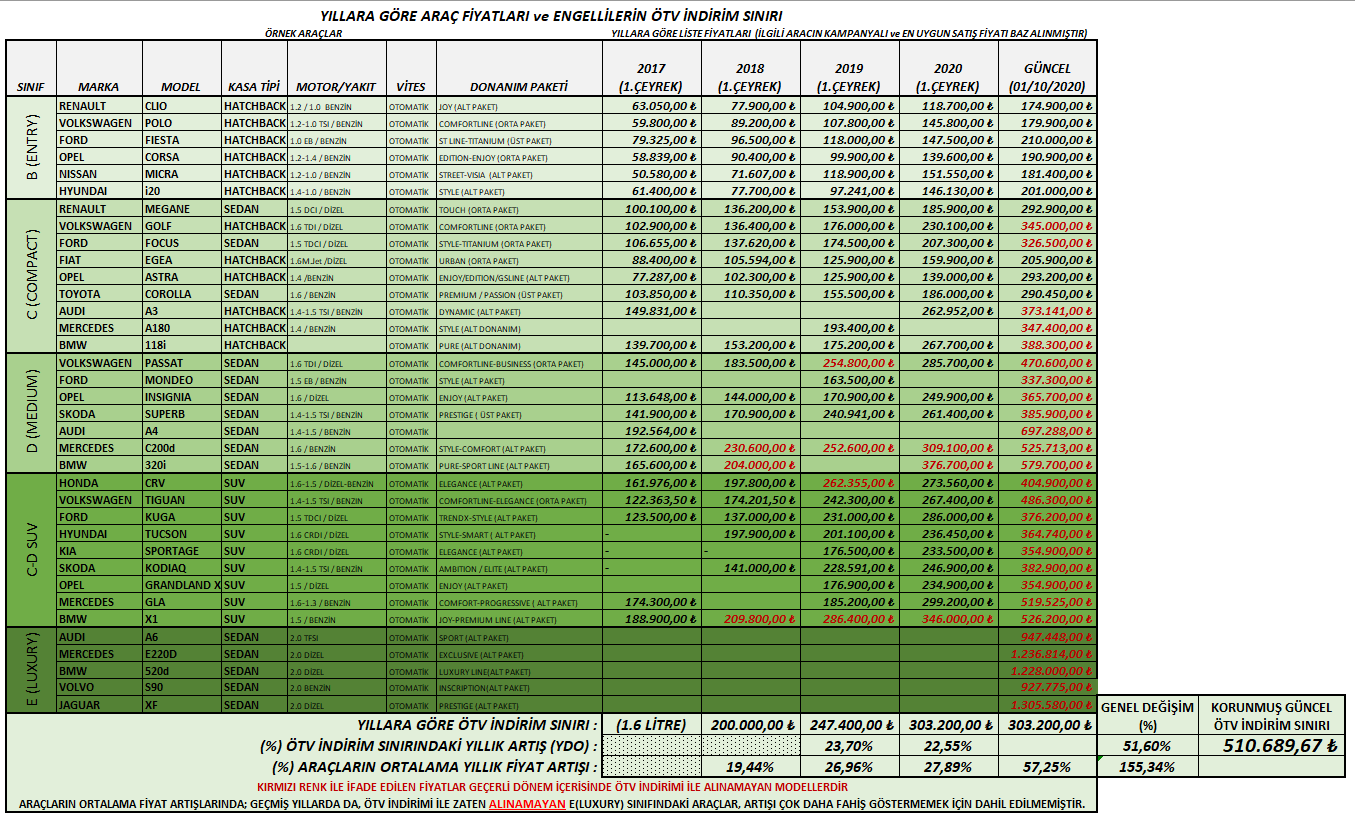

Resmi Gazete 'de 27 Aralık 2017 tarihinde yayınlanan, 30283 sayılı "ÖZEL TÜKETİM VERGİSİ (II) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 3)" uyarınca, engellilerin araç alımları, her türlü vergiler dahil en fazla 200.000 (İkiyüzbin) TL tutarındaki araçlar ile sınırlandırılmıştır.

Ancak aşağıdaki örnek tabloda da göreceğimiz üzere; YDO (Yeniden Değerleme Oranı) miktarınca her yıl artırılan bu sınır karşısında, ilgili mevzuatın asıl işaret ettiği eşya olan engellinin kullanımına yönelik araçların fiyatları fahiş miktarda artmıştır. YDO (Yeniden Değerleme Oranı) tek başına araç fiyatları baz alınarak hazırlanmadığı ve araç fiyatları açıklanan resmi YDO rakamından çok daha fazla arttığı için, yasada korunması amaçlanan sınır korunamamıştır.

Önümüzdeki günlerde belirlenecek yeni sınır, ilgili mevzuatta belirtilen "Cumhurbaşkanı, bu şekilde tespit edilen tutarı %50 'sine kadar artırmaya yetkilidir." ibaresi uyarınca 2021 yılının tamamında uygulanmak üzere; 2020 yılı sınırı olan 303.200 TL üzerinden %50 artırılarak güncel olarak 454.800 TL olarak uygulansa dahi; yine ilgili tebliğin yayınlandığı tarihte verilen sınırlanmış hakkı korumaya yetmemektedir. Aşağıdaki objektif hazırlanmış tabloda görüldüğü üzere, ilgili tebliğin yürürlüğe girdiği tarihten bu yana, güncel olarak (Ekim 2020) araç fiyat artışları %155,34 'ü bulmuş, oysa YDO uyarınca baştan beri olan değişim %51,60 ile sınırlı kalmıştır. Üstelik bu tablo, henüz 2021 araç fiyatları oluşmadan 2020 Ekim itibariyle bu kadar vahim hale gelmiştir. 2021 sınırının uygulanacağı dönemde, sınırda yapılan artış ile gerçek ortalama fiyat artışı arasındaki farkın, çok daha artacağı açıktır.

Bu yazıya konu olan talep, kesinlikle yukarıdaki tebliğ ile belirlenen vergi muafiyet sınırının genişletilmesi yahut kaldırılması değildir. Bu konudaki talebimiz, ilgili tarihte piyasa koşulları dikkate alınarak sınırlandırılmış olan, vergi indirimi ile alınabilecek sınırlandırılmış araç alabilme hakkının korunmasından ibarettir.

Oluşan bu mağduriyetin giderilmesi ile engelliler lüks ve prestij kaygısı ile üretilmiş E(Luxury), F(Upper Luxury) sınıfındaki araçlara vergi indirimi ile ulaşmak amacında değildir. Aksine oluşan şartlar, ulaşım ve güvenlik ihtiyaçları öncelikli üretilmiş olan C(Compact) ve D(Medium) sınıfındaki araçlara dahi, engellileri vergi indirimi ile ulaşamaz hale getirmiştir. Bu konuda oluşan yukarıda detaylıca açıklanmış mağduriyetin, aşağıdaki örnek tabloda da gösterilen günümüz piyasa koşulları dikkate alınarak düzeltilmesini talep ediyoruz.

Gereğinin yapılmasını bilgilerinize arz ederiz.

EK ;TABLO(YILLARA GÖRE ARAÇ FİYATLARI ve ENGELLİLERE TANINAN ÖTV İNDİRİM SINIRI)

PDF Linki

https://smallpdf.com/shared#st=5d6f...df&ct=1603225460926&tl=share-document&rf=link

T.C Cumhurbaşkanlığı,

T.C. Hazine ve Maliye Bakanlığı

T.C. Aile, Çalışma ve Sosyal Hizmetler Bakanlığı

dikkatine, TBMM Dilekçe Komisyonu, Cimer aracılığı ile yahut doğrudan ilgili bakanlıklara iletmek için kullanabilir...[/SIZE]

İlgili Makama;

Resmi Gazete 'de 27 Aralık 2017 tarihinde yayınlanan, 30283 sayılı "ÖZEL TÜKETİM VERGİSİ (II) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 3)" uyarınca, engellilerin araç alımları, her türlü vergiler dahil en fazla 200.000 (İkiyüzbin) TL tutarındaki araçlar ile sınırlandırılmıştır.

Ancak aşağıdaki örnek tabloda da göreceğimiz üzere; YDO (Yeniden Değerleme Oranı) miktarınca her yıl artırılan bu sınır karşısında, ilgili mevzuatın asıl işaret ettiği eşya olan engellinin kullanımına yönelik araçların fiyatları fahiş miktarda artmıştır. YDO (Yeniden Değerleme Oranı) tek başına araç fiyatları baz alınarak hazırlanmadığı ve araç fiyatları açıklanan resmi YDO rakamından çok daha fazla arttığı için, yasada korunması amaçlanan sınır korunamamıştır.

Önümüzdeki günlerde belirlenecek yeni sınır, ilgili mevzuatta belirtilen "Cumhurbaşkanı, bu şekilde tespit edilen tutarı %50 'sine kadar artırmaya yetkilidir." ibaresi uyarınca 2021 yılının tamamında uygulanmak üzere; 2020 yılı sınırı olan 303.200 TL üzerinden %50 artırılarak güncel olarak 454.800 TL olarak uygulansa dahi; yine ilgili tebliğin yayınlandığı tarihte verilen sınırlanmış hakkı korumaya yetmemektedir. Aşağıdaki objektif hazırlanmış tabloda görüldüğü üzere, ilgili tebliğin yürürlüğe girdiği tarihten bu yana, güncel olarak (Ekim 2020) araç fiyat artışları %155,34 'ü bulmuş, oysa YDO uyarınca baştan beri olan değişim %51,60 ile sınırlı kalmıştır. Üstelik bu tablo, henüz 2021 araç fiyatları oluşmadan 2020 Ekim itibariyle bu kadar vahim hale gelmiştir. 2021 sınırının uygulanacağı dönemde, sınırda yapılan artış ile gerçek ortalama fiyat artışı arasındaki farkın, çok daha artacağı açıktır.

Bu yazıya konu olan talep, kesinlikle yukarıdaki tebliğ ile belirlenen vergi muafiyet sınırının genişletilmesi yahut kaldırılması değildir. Bu konudaki talebimiz, ilgili tarihte piyasa koşulları dikkate alınarak sınırlandırılmış olan, vergi indirimi ile alınabilecek sınırlandırılmış araç alabilme hakkının korunmasından ibarettir.

Oluşan bu mağduriyetin giderilmesi ile engelliler lüks ve prestij kaygısı ile üretilmiş E(Luxury), F(Upper Luxury) sınıfındaki araçlara vergi indirimi ile ulaşmak amacında değildir. Aksine oluşan şartlar, ulaşım ve güvenlik ihtiyaçları öncelikli üretilmiş olan C(Compact) ve D(Medium) sınıfındaki araçlara dahi, engellileri vergi indirimi ile ulaşamaz hale getirmiştir. Bu konuda oluşan yukarıda detaylıca açıklanmış mağduriyetin, aşağıdaki örnek tabloda da gösterilen günümüz piyasa koşulları dikkate alınarak düzeltilmesini talep ediyoruz.

Gereğinin yapılmasını bilgilerinize arz ederiz.

EK ;TABLO(YILLARA GÖRE ARAÇ FİYATLARI ve ENGELLİLERE TANINAN ÖTV İNDİRİM SINIRI)

PDF Linki

https://smallpdf.com/shared#st=5d6f...df&ct=1603225460926&tl=share-document&rf=link

Son düzenleme: